🍁この記事のゴール🍁

- 名義預金とはなにかがわかる!

(名義預金は、相続税申告の対象です!)

→「名義預金かどうか」を判断する5つの基準

→名義預金に伴うリスクとペナルティ

→名義預金とみなされないためにできる4つの対策

- どういうものが名義預金とみなされるのか

- 名義預金とみなされないためにはどうしたらいいのか

(相続税の申告対象外とするためにはどうしたらいいのか)

名義預金とは?(相続税の申告対象です!)

名義預金の例

- 祖父が、かわいい孫の将来のために貯金をしていた

(資金源は祖父、名義は孫) - 夫が妻のために、自由にお金を使えるようにとお金を入れていた

(資金源は夫、名義は妻)

名義預金かどうか判断する5つの基準

「口座にお金を入れている人」と「名義人」が異なる銀行預金が名義預金、とはいえ、それだけで名義預金と判断されるわけではありません。

その預金が名義預金かどうか判断するには、主に5つの基準があります。

「名義預金」5つの判断基準

ひとつずつ見て行きましょう!

①預金の名義はだれか(被相続人以外なら名義預金の可能性)

まずは、その預金の名義人を確認しましょう。

被相続人自身の名義であれば、問題ありません。(被相続人の財産ですので、名義預金ではありません!)

ですが、もし被相続人以外の名義の預金であれば、名義預金を疑ってみましょう。(そして、以降の判断基準に該当するか見ていきましょう!)

②資金源はどこか (被相続人なら名義預金)

その口座にお金を入れているのはだれか(資金源)を確認しましょう。

名義預金の場合、その預金は、名義人のものではなくお金を入れている人の財産になるからです。

その預金の資金源が被相続人であれば、名義預金です!

③預金を管理しているのはだれか(被相続人なら名義預金)

次に、その預金を管理している人を確認しましょう。

その預金の通帳、カード、印鑑等はだれが管理しているでしょうか?

被相続人であれば、それは名義預金と判断されます。

(💡通帳等が名義人の手に渡っていないと、名義人は自由に預金を使うことができません!)

名義人がまだ幼いために、被相続人が代わりに引き出していた、といった場合もあるかもしれませんが、預金の管理を名義人以外が行っていた時点で、名義預金と判断されます。

④名義人はその預金の存在を知っているか(知らなければ名義預金)

また、名義人自身がその預金の存在を知っているかどうかを確認しましょう。

名義人の知らないところで、「祖父が勝手に口座を作って…」「夫がいつの間にかお金を入れていて…」ということはよくあります。

名義人自身が、そうした預金があることを知らないと、贈与は成立しません。

もし名義人がその預金の存在を知らない場合は、その預金は名義預金と判断されます。

⑤名義人は贈与を受けた認識があるか(認識がなければ名義預金)

最後に、名義人が贈与を受けた認識があるかどうかを確認しましょう。

前章の項目、「預金の存在を知っている」だけでは不十分だからです。

名義預金は、口座を介した【資金源の人物→名義人】への贈与であることから、名義人自身が「贈与を受けている」という認識があることが重要です。

名義人が「贈与を受けた」という認識がなければ、その預金は名義預金と判断されます。

贈与の認識を示すものとして、

- 贈与契約書

- 贈与税の申告・納税を示すもの

があると、尚安心です。

(詳しくは、4章|名義預金とみなされないためにできる4つの対策 をご覧ください)

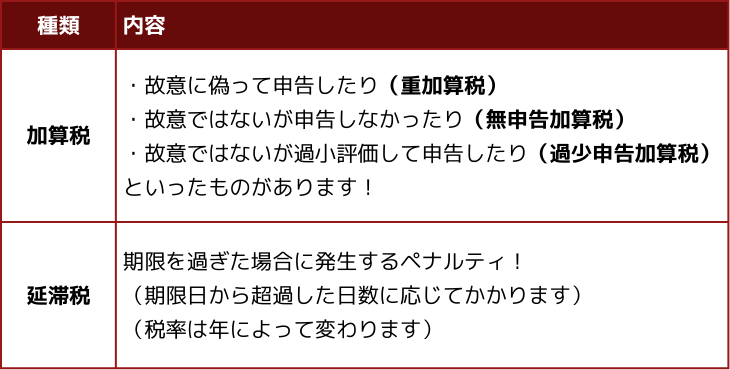

名義預金を相続税申告に含めなかったらどうなる?

相続税の申告において名義預金の記載が漏れると、税務調査で指摘される可能性が大きいです。

名義預金は申告漏れが多いことから、税務調査では重点的に調べるため、「バレない」と思わないようにしましょう!

そして税務調査で指摘された場合は、「申告漏れしていた分の相続税」+「ペナルティ」が課されます。

ペナルティには次のような種類があります。

税務調査ペナルティが課されると、(初めから名義預金を含めて申告した場合より)高い税金を納めることになりますので、名義預金の存在に気付いたらすぐに申告しましょう。

または、名義預金ではなく「贈与」ということを証明できるように、次章のような対策をしておくようにしましょう。

名義預金とみなされないためにできる4つの対策

名義預金と判断されるものは、相続税の申告の対象となります。

ですが、名義預金ではなく贈与であることを証明できれば、相続税申告の対象からも外れます(その場合、贈与税の申告対象になる可能性はあります)。

そのためにできることとして、4つ対策をご紹介していきます。

名義預金とみなされない4つの対策

対策①贈与契約書を作成する

贈与があったことの証明として、贈与契約書を作成しましょう。

口頭でも贈与は成立しますが、贈与契約書があると贈与をする側も受ける側も、双方の意思があったことを客観的にも証明することができ、名義預金を判断されるリスクを軽減させることができます。

作成の際には、

- だれが、だれに

- いくら(金額)を

- どのような方法で

贈与をするのか等、詳しく記載するようにしましょう。

対策②贈与税の申告をする

贈与があったことの証明として、贈与税の申告も該当します。

ですが、例えば暦年課税制度の贈与の場合、年間110万円までであれば非課税となって贈与税の申告をする必要がありません。

それ以上の金額の贈与がないと申告対象にならないため、

- まずは贈与契約書を作成する(対策①)

- 申告対象の場合は、贈与税を申告・納税する(対策②)

ようにしましょう。

対策③銀行振り込みをする

時には手渡しで贈与をすることもあるかもしれませんが、それは危険です。

銀行振り込みをすることで「いつ・だれが・だれに・いくら」贈与したのかを記録ができるので、贈与の証明になります。

手数料がかかる場合もあるかもしれませんが、ぜひ銀行振り込みをするようにしましょう。

対策④贈与を受けた人が預金を管理する

預金は、名義人自身が管理できる状態にしておきましょう。

2‐3章|③預金を管理しているのはだれか(被相続人なら名義預金)の反対で、名義人自身の預金であることを証明するためにも、名義人自身に通帳、カード、印鑑等を渡し、預金を自由に使える状態にしておくことが大切です。

もし、名義人が未成年等を理由に、自身に口座を管理させるのが心配な場合は、満期になるまで引き出せない保険等を検討・活用するとよいでしょう。

そして、名義人に預金を使ってもらうのもよいでしょう。

(手つかずの預金は、むしろ名義預金を疑われてしまう可能性があります!)

まとめ

最後に、名義預金についておさらいしましょう!

相続が発生したときに、故人(被相続人)の財産として名義預金がある場合は、それは相続税の申告の対象となりますので、漏れなく、忘れず、申告をするようにしましょう。

相続税がかかるかどうかの判断基準となる、「基礎控除」については、こちらをご参照ください。

>これでわかる【相続税の基礎控除】計算式と注意したい法定相続人についても解説相続税の申告期限については、こちらをご参照ください。

>【相続税の申告期限】いつから10か月?延長はできる?申告期限のポイント解説

名義預金かどうかは、次の項目で判断します。

| 項目 | 名義預金とみなされるもの |

| 預金の名義 | 被相続人以外 |

| 資金源 | 被相続人がお金を出している |

| ★預金の管理 | 被相続人が管理している (被相続人が通帳等を持っている) |

| ★預金の存在 | 名義人が預金の存在を知らない |

| ★贈与について | 名義人に贈与を受けた認識がない |

名義預金と判断されないためには、贈与であることを客観的に証明する必要があります。

そのため、特に上図の★の項目について、

- 名義人が預金を管理し

- 名義人自身も、その預金が贈与であることを認識しておく

必要があります。

具体的には、

ようにしましょう。

こうした対策をせず、相続発生時に名義預金について相続税申告しなかった場合は、税務調査で指摘されたり、ペナルティが課されたりする可能性があります。

名義預金でトラブルにならないように、「これはどうなんだろう?」と迷ったら、ぜひ税理士に相談するようにしましょう。