🍁この記事のゴール🍁

- 相続税がかかる場合の相続税額が一目でわかる!

→家族構成(だれが相続人になるか)と、相続財産額のご用意を!

※早見表の税額は、その相続で発生する相続税額であって、相続人ひとり当たりの相続税額ではありません。

基礎控除を超えるか超えないかは、こちらの記事を参考にしていただくと、すぐわかると思います。

では、基礎控除を超えて相続する、つまり相続税が発生するだろうとわかったとき、相続税額はどのように計算するのかというと…、とても複雑なんです!

国税庁の言葉を拝借すると、まさに以下の通りでして、

相続税額の算出方法は、各人が相続などで実際に取得した財産に直接税率を乗じるというものではありません。

正味の遺産額から基礎控除額を差し引いた残りの額(課税遺産総額)を民法に定める相続分によりあん分した額(法定相続分に応ずる取得金額)に税率を乗じます。この場合、民法に定める相続分は、基礎控除額を計算するときに用いる法定相続人の数に応じた相続分(法定相続分)により計算します。

たしかに相続税率というものが存在しますが、それは財産額に直接掛ける(乗じる)ものではありません。

相続税の計算をするフローについて、国税庁の言葉を少しわかりやすくすると、

①)まず、基礎控除を超えた額について、法定相続割合で按分し、

②)①で求めた額に対して、それぞれ相続税率を掛け、

③)②で求めた額を合算し、

④)最後に③で求めた額を、実際に財産を取得する割合に応じて相続税を計算する

といった具合に求めていきます。(※計算の考え方として、シンプルにして伝えています。)

これではおおよその相続税額を求めるのも一苦労です!

そこでこの記事では、上記の①~③まで計算した場合の【相続税額の早見表】をご用意しました!

(※④は、個々の状況により財産取得割合が異なりますので、ここでは③までの相続税額の総額をお伝えします!)

ぜひ、「相続税がどのくらいかかるのか?」について参考にしてください。

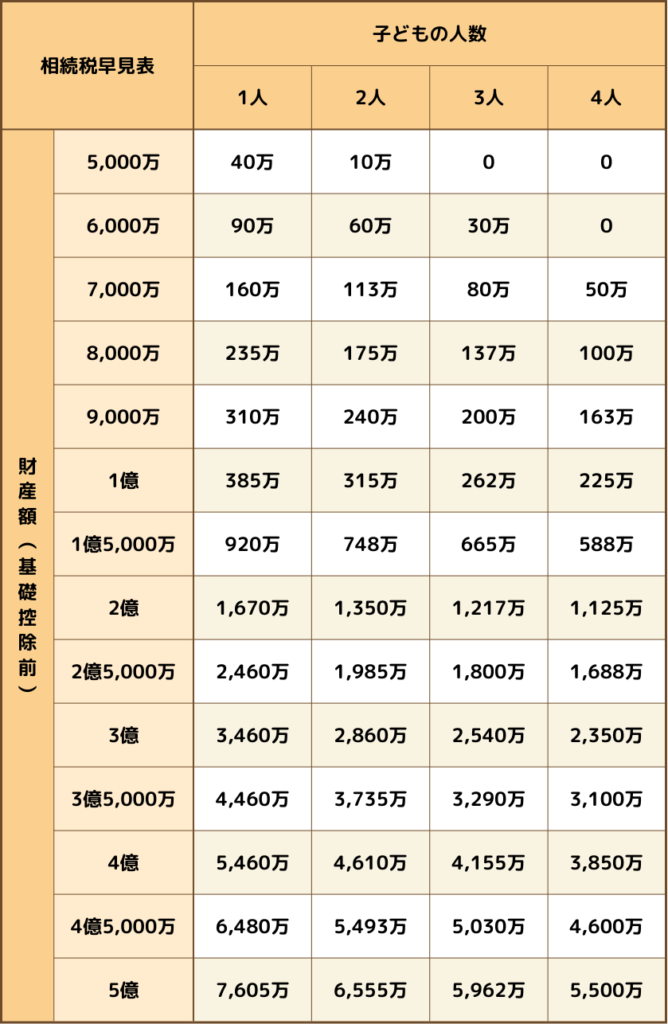

【配偶者と子ども】が相続する場合の相続税額

※配偶者が、財産の2分の1を相続すると仮定しています

※配偶者控除を適用しています

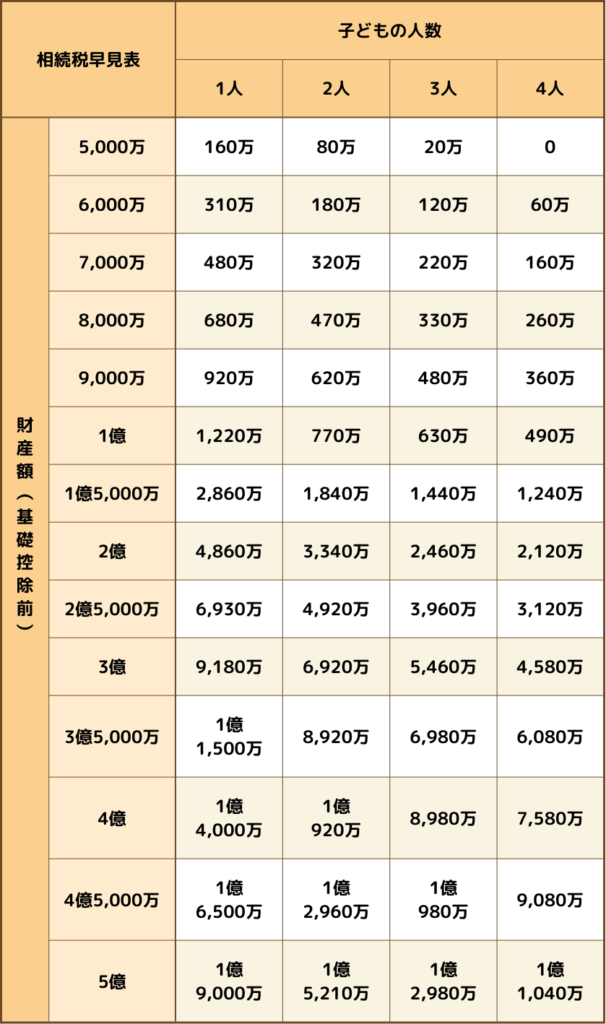

【子どもだけ】が相続する場合の相続税額

相続人が、子どもだけ(第1順位)の場合の相続税額は、下図の通りです。

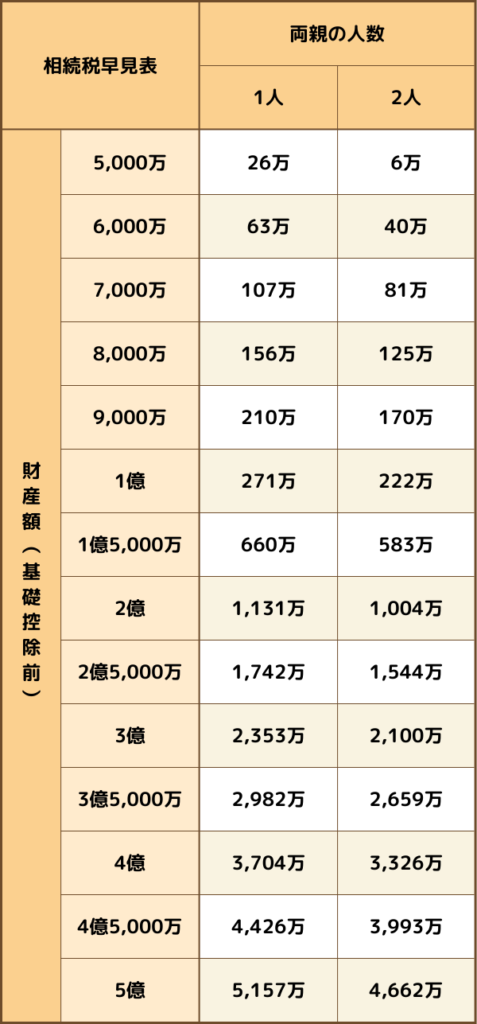

【配偶者と両親】が相続する場合の相続税額

相続人が、配偶者と両親(第2順位)の場合の相続税額は、下図の通りです。

※配偶者が、財産の3分の2を相続すると仮定しています

※配偶者控除を適用しています

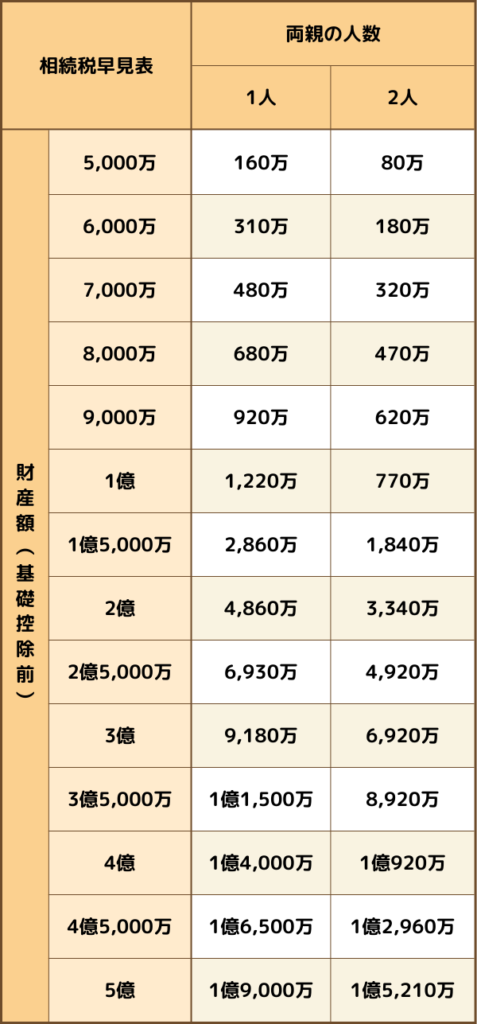

【両親だけ】が相続する場合の相続税額

相続人が、両親だけ(第2順位)の場合の相続税額は、下図の通りです。

【配偶者と兄弟姉妹(甥姪含む)】が相続する場合の相続税額

相続人が、配偶者と兄弟姉妹(第3順位|甥姪含む)の場合の相続税額は、下図の通りです。

※配偶者が、財産の4分の3を相続すると仮定しています(2割加算適用後)

※配偶者控除を適用しています

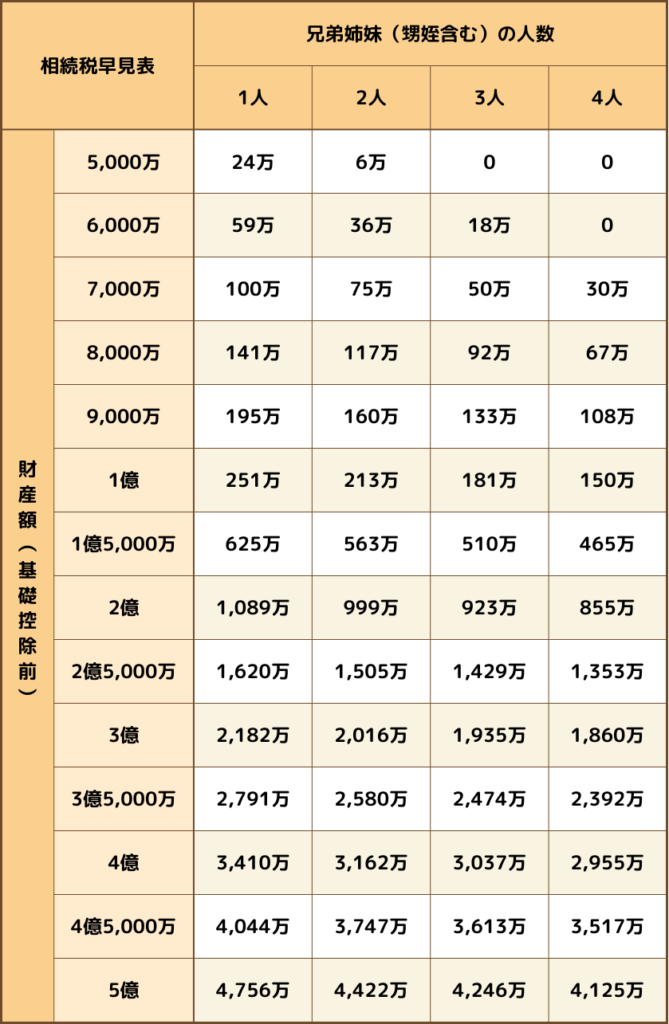

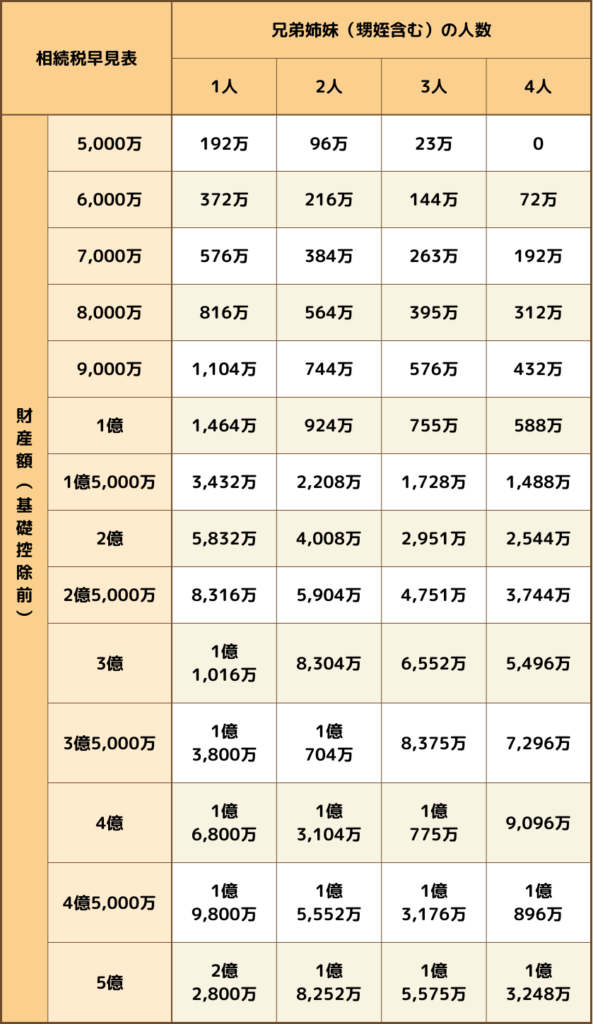

【兄弟姉妹(甥姪含む)だけ】が相続する場合の相続税額

相続人が、兄弟姉妹だけ(第3順位|甥姪含む)の場合の相続税額は、下図の通りです。

まとめ

より正確な相続税額については、他に使える控除や特例等がある場合もありますので、税理士に計算してもらいましょう!

この記事は、「相続税の基礎控除をもとに、相続税がかかることは分かったけど、いくらぐらいするんだろう?」という場合に、ぜひご参照ください。

ご自身の財産額から相続税額の目安がわかったら、生前贈与を検討するのもひとつの方法です。

(生前贈与の記事は、もうしばらくお待ちください!)

相続税額が気になったら、ぜひこの記事をお役立てください。