🍁この記事のゴール🍁

- 相続税の基礎控除がわかる!

→基礎控除を求める計算式がわかる

→「法定相続人の数」として含める人・含めない人がわかる

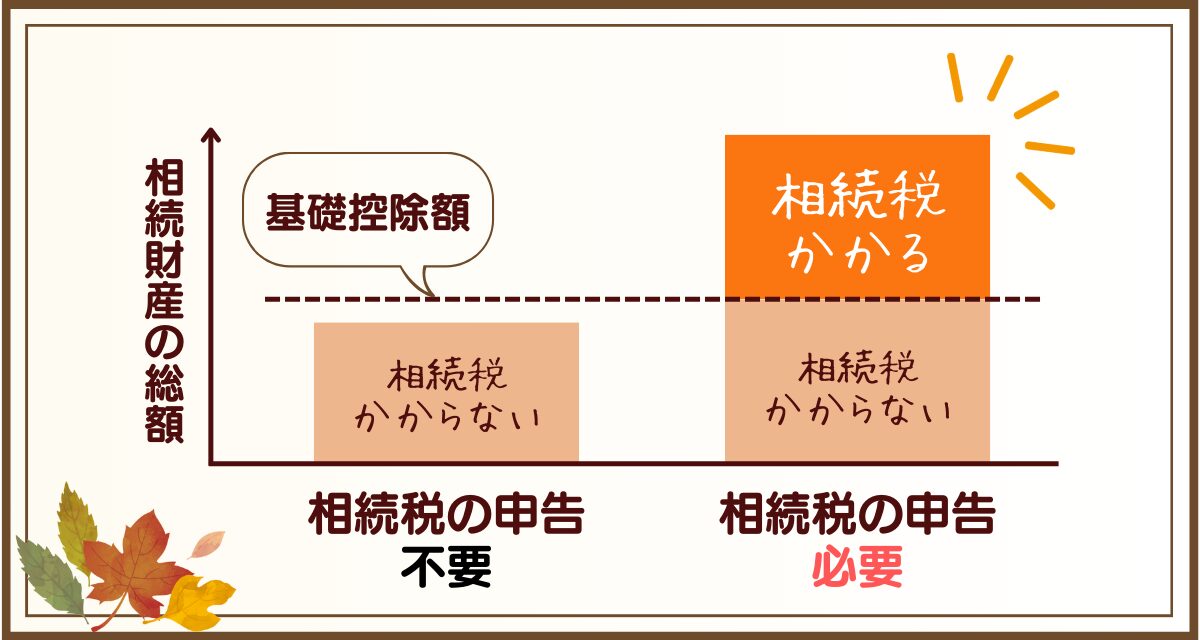

- 基礎控除 > 相続財産の総額 = 相続税はかからない

- 基礎控除 < 相続財産の総額 = 相続税がかかる

となります。

相続税の基礎控除の求め方

| 法定相続人 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

基礎控除の求め方がわかったところで、次に「その相続で引き継ぐことになる相続財産はいくらあるのか」を考えてみましょう。

その財産総額が「基礎控除を上回るのか/下回るのか」によって、相続税がかかる/かからないを判断することになります。

相続財産の総額が、基礎控除を超えるかどうか見てみよう

実際に相続税を申告する場合は、事細かに財産を評価して、漏れなく計算して申告する必要がありますが、相続税がかかるかどうかを知りたい段階であれば、相続財産もある程度で計算してみるとよいでしょう。

(※相続財産ごとの評価方法については、解説記事を鋭意準備中ですのでもうしばらくお待ちください)

【相続財産の種類】一例

- 現金・預貯金

- 不動産(家、土地、畑など)

- 株式や証券

- 借金やローンなど

(※借金などの負の財産は、マイナスして計算しましょう)

そのうえで、先に求めた基礎控除額と比較してみましょう。

- 基礎控除額より、相続財産が少なければ、相続税はかかりません。

- 基礎控除を超えて、相続財産がある場合は、相続税がかかります。

つまり相続税とは、基礎控除額を超える相続があった場合に、その超える部分に対して課税される税金のことです。

※実際の相続税の計算や、申告の要不要については、必ず税理士にご相談ください。

(基礎控除内の相続財産であっても、相続税の申告が必要な場合があります)

注意したい「法定相続人」のカウントについて

基礎控除の計算式にある「法定相続人」とは、民法で定められています。

簡単にお伝えしますと、亡くなった人(被相続人)の配偶者はつねに相続人となります。

それ以外の人は、下図の順番で、配偶者とともに相続人となります。

| 順位 | 配偶者とともに相続人になる人 |

| 第1順位 | 被相続人の子ども (その子どもが亡くなっている場合は、孫などの直系卑属) |

| 第2順位 | 被相続人の父母 (その父母が亡くなっている場合は、祖父母などの直系尊属) |

| 第3順位 | 被相続人の兄弟姉妹 (兄弟姉妹が亡くなっている場合は、その子ども(被相続人から見て甥や姪)) |

- 第1順位の人がいなければ第2順位の人が相続人に

- 第2順位の人がいなければ、第3順位の人が相続人に

というように、順位が下りていきます。

ですが、相続税の基礎控除の計算においては、「法定相続人」について一部例外がありますので注意が必要です。

その例外を5つ、これからご説明していきますね。

注意1:被相続人の養子がいる場合

被相続人と養子縁組をして養子となった人がいる場合は、相続税の基礎控除の計算に含めることのできる養子の数に制限があります。

ポイントとなるのは、被相続人に実子(血のつながりのある子ども)がいるかどうかです。

| 被相続人の 実子の有無 |

計算に含むことのできる養子の数 |

| 実子がいる | 養子は2人まで |

| 実子がいない | 養子は1人まで |

(養子縁組に制限があるわけではなく、あくまで相続税の基礎控除の計算においての話です。)

また、「養子」といっても、以下に該当する場合は実子とみなされます。

(つまり、特に人数制限などはなく、全員が法定相続人となります。)

- 被相続人との特別養子縁組により、被相続人の養子となっている人

- 被相続人の配偶者の実の子どもで、被相続人の養子となっている人

- 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

- 被相続人の実の子ども、養子または直系卑属が既に死亡しているか、相続権を失ったため、その子どもなどに代わって相続人となった直系卑属。

注意2:相続放棄をした人がいる場合

ここでいう相続放棄とは、家庭裁判所において「相続の放棄の申述」を指します。

この相続放棄をした人が相続人の中にいても、相続税の基礎控除の計算には含めます。

(つまり、相続放棄をした人がいても、相続税の基礎控除の計算には影響ありません)

※ただし、例えば相続人が〔妻と子ども1人(=第1順位)〕だったとして、もし子どもが家庭裁判所で相続放棄をした場合、相続権の順位が移って被相続人の〔父母(=第2順位)〕が相続することになったとしても、相続税の基礎控除は、元の〔妻と子ども1人(=第1順位)〕で計算することになります。

| 元々の相続人 | 配偶者 | 子ども(1人) ※第1順位 |

| ↓ | ↓(そのまま) | ↓相続放棄 ※第1順位の相続人がいなくなったため |

| 実際の相続人 | 配偶者 | 父母 ※第2順位 |

※太枠の相続人の人数で、相続税の基礎控除を計算します。

注意3:代襲相続人が2人以上いる場合

代襲相続とは、本来相続人になる人(Aさんとします)が、被相続人より先に他界していた場合に、Aさんの子どもや孫(直系卑属)がその相続権を受け継いで相続することです。

代襲相続によって相続する人のことを「代襲相続人」といいます。

図で見てみましょう。

この図の場合、被相続人に対して相続人は、配偶者と子ども1、子ども2の3人ですが、それより前に子ども2が他界しているために、その子どもである孫1と孫2が相続人になります。

つまり、相続人は合計4人です(内、代襲相続人が2名)。

この場合、相続税の基礎控除の計算における法定相続人の人数は、4人で計算します。

注意4:相続人が「相続欠格」「相続廃除」に当てはまる場合

相続欠格とは、民法891条に定められており、例えば殺人や、遺言書における脅迫や偽造等「重大な非行」を相続人が行った場合、強制的に相続権を消失させることのできる制度です。

また相続廃除とは、民法の892条に定められているもので、生前相続人となる人から虐待や侮辱行為等を受けていた場合、裁判所に申し立てることで相続権を失わせることができるものです。

相続廃除は、被相続人が生前に裁判所に申し立てるか、遺言書でのみすることができます。

生前の場合は、戸籍謄本に相続廃除があったことが記載されます。

これらに該当する人は、当然ながら、相続税の基礎控除の計算にも含みません。

注意5:遺言書により、相続人以外で財産をもらう人がいる場合

遺言書があれば、相続人以外の人にも財産を渡すことができます。

遺言書によって財産を受け取る人のことを、受遺者といいます)

ですがこの場合、受遺者は相続税の基礎控除の計算には含みません。

財産をもらうとはいえ、相続人ではないためです。

※ただし、相続税の申告が必要な場合は、受遺者にも申告義務があります。

まとめ

ここまでお伝えしてきた相続税の基礎控除について、おさらいしましょう!

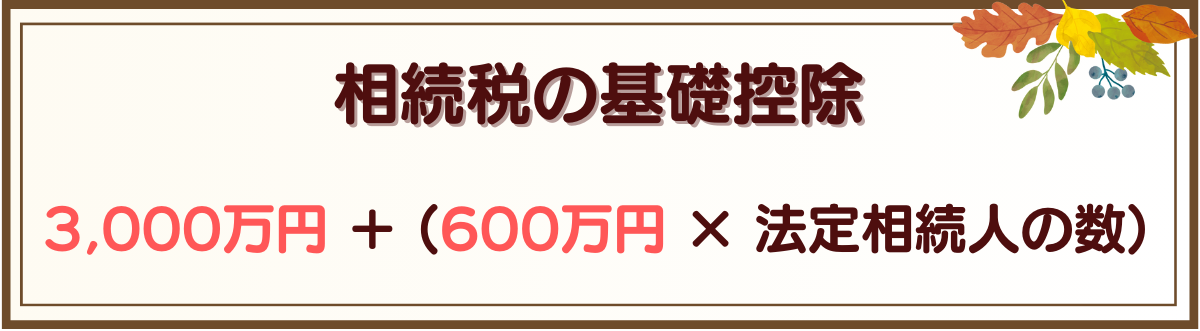

基礎控除を求める計算式は

3,000万円 + (600万円 × 法定相続人の数)

です!

これにより算出される金額と、相続財産を比べてみて、相続税がかかるか見てみましょう。

- 基礎控除 > 相続財産の総額 = 相続税はかからない

- 基礎控除 < 相続財産の総額 = 相続税がかかる

そして、基礎控除の計算式でポイントとなる「法定相続人の人数」についても、5つの注意点をご紹介しましたが、特に以下の3つ、

- 相続人に、被相続人の養子がいないか?

- 相続人に、相続放棄をした人がいないか?

- 代襲相続が起きていないか?

には注意しましょう。

相続税の基礎控除で困ったら、ぜひこの記事を参考にしてくださいね。